仮想通貨を少しずつ利確する際の税金の計算方法とメリット・デメリット

大手監査法人での監査実務、事業会社の経理財務、税理士法人の勤務を経た後、村上裕一公認会計士事務所を立ち上げる。仮想通貨の税金を専門とする税理士として、仮想通貨の様々な税金のご相談や顧問を手掛け、多くのお客様の仮想通貨の税金のお悩みを解決しています。

![]()

2025年09月18日

仮想通貨/暗号資産

この記事の監修者

村上裕一公認会計事務所/代表村上 裕一

大手監査法人での監査実務、事業会社の経理財務、税理士法人の勤務を経た後、村上裕一公認会計士事務所を立ち上げる。仮想通貨の税金を専門とする税理士として、仮想通貨の様々な税金のご相談や顧問を手掛け、多くのお客様の仮想通貨の税金のお悩みを解決しています。

近年、仮想通貨投資は急速に普及し、多くの個人投資家が参入しています。しかし、利益が出たときに最も悩ましいのが「税金」の問題です。

仮想通貨投資の利益は原則として 雑所得 に区分されますが、実は「雑所得」にも種類があるのをご存知でしょうか?

本記事では、

目次

仮想通貨投資による所得は、税務上以下の3つのいずれかに分類されます。

国税庁が公表している「暗号資産等に関する税務上の取扱い」では、原則として仮想通貨の売買による利益は その他雑所得 に区分されると示されています。

しかし、取引規模や帳簿管理の有無などによっては「事業所得」や「業務に係る雑所得」として申告することも可能です。

仮想通貨投資の所得区分は、主に以下のように整理できます。

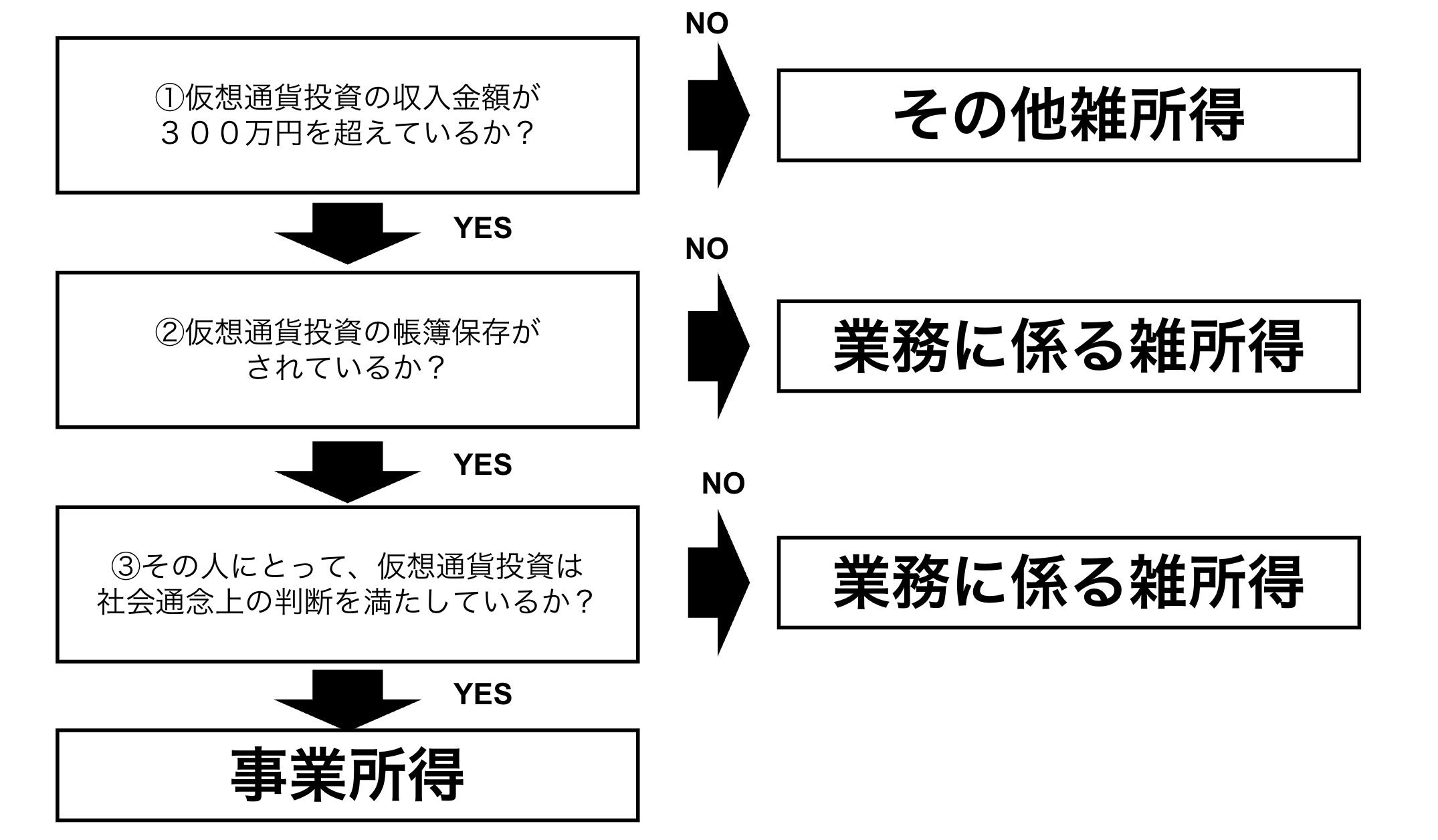

フローチャートで説明すると、下記のようになります(村上作成)

ここでいう「収入金額」とは「売却額の合計」であり、利益ではありません。例えば、売買を繰り返して利益がゼロでも、年間の売却額が300万円を超えれば判定対象となります。

なお、社会通念上の概念とは、一般的に、営利性、継続性、企画遂行性を有するなどの要件となります。普段は会社員として勤務しており、仮想通貨投資をしている場合は、社会通念上の概念を満たさないと見られ、事業所得計上が難しいと判定されます。

事業所得として計上するための要件の詳細は下記の記事を参照ください。

「業務に係る雑所得」とは、事業所得や給与所得には該当しないものの、営利目的で継続的に行っている取引や活動から得られる所得を指します。

など

その他雑所得では「取引に直接関係する支出」しか経費にできませんが、業務に係る雑所得では「間接的に必要な費用」まで経費算入が可能になります。

例:パソコン購入費、インターネット通信費、書籍代、セミナー参加費など。

なお、仮想通貨投資での必要経費については、下記の記事にて詳細に解説しています。

事業所得にするには「収入300万円以上」「帳簿保存」「社会通念上の事業性」など厳しい条件を満たす必要があります。

一方で、業務に係る雑所得は「収入300万円以上」のみで要件を満たすために、比較的要件が緩やかです。

もちろんメリットだけではありません。業務に係る雑所得に計上することで、下記のデメリットも存在しています。

業務に係る雑所得として計上するための条件は以下です。

条件:年間の売却額合計が300万円以上であること

例えば、

この場合、利益はゼロですが売却額合計は300万円。したがって「業務に係る雑所得」に区分される可能性があります。

仮想通貨投資の規模や取引スタイルによって最適な申告方法は変わります。誤った区分で申告すると、追徴課税や税務調査のリスクもあるため、必要に応じて税理士に相談することをおすすめします。

本記事は一般的な情報提供を目的としており、正確性を保証するものではありません。具体的な税務申告については、必ず税理士などの専門家へご相談ください。

お問い合わせ仮想通貨(暗号資産)税務の

疑問についてご相談ください

仮想通貨や会社設立まで税務に関する

ご質問や不安がある方は、

村上裕一公認会計士事務所まで

お気軽にお問い合わせください。